作者:彭孝秋

来源:硬氪

6月24日,紫讯技术(福建)股份有限公司向港交所递交了上市申请,国泰君安担任独家保荐人。和这两年扎堆赴港的未盈利18C不同,紫讯走的是主板 ——换句话说,这是一家已经实打实赚钱的公司。

紫讯招股书把自己定义为“一家电商科技公司,致力于结合行业专业知识与AI技术来革新电商营运模式”。开篇七个加粗数字:2023—2025 年收入复合增速 51.7%、经营利润复合增速 145.4%、经营现金流复合增速 111.1%、LinkFox 订阅者增速 238.2%……一个 AI 驱动、业绩强劲、客群忠诚的叙事,扑面而来。

但把这份 379 页的招股书抽丝剥茧之后会发现:这家公司的故事,比“AI电商”四个字要拧巴得多,也有意思得多。它是港股近年少见的真盈利+真现金流 SaaS 标的;可它账面上的净利润只有 5750 万、净资产还是负的;它高举 AI 大旗,可 84%的收入来自一个 2018 年就上线的浏览器;它现金多到一年囤了 5.92 亿理财、上市前还突击分红 2.4 亿——却还是要来港股募资。

硬氪就来拆一拆,紫讯这门"卖浏览器"的生意,到底成色几何。

高举AI,84%的钱却来自一个七年前的浏览器

先看一组让人意外的对照。

紫讯 2025 年的经营利润高达2.57亿元,经营利润率37.4%。三年从 4269.5 万一路涨到 2.57 亿,复合增速 145.4%。可往下看到底,2025全年净利润只有 5749.7 万元,净利润率 8.4%——2023年甚至还是亏损 8736.3 万。一家经营利润 2.57 亿的公司,年内实际利润为何只剩两成?

答案藏在利润表中一行不起眼的科目:赎回负债账面值的变动,2025 年一笔扣掉了 1.78 亿元。这是当年 A 轮、B 轮投资者特别权利里的“赎回权”对应的负债,按公允价值重估产生的非现金账面波动。讽刺的是,公司经营越好、估值越高,这笔负债涨得越高——2023、2024、2025 三年分别吞掉利润 1.25 亿、0.88 亿、1.78 亿。

招股书也给出了还原口径:把赎回负债变动(1.78 亿)、股份薪酬(580.7 万)等非现金项加回后,经调整利润(非 IFRS)为 2.45 亿元。这一次和很多用经调整掩盖真亏损的公司恰好相反——紫讯是真实经营利润被一笔会计负债压住,账面显得比实际更穷。

更直观的是资产负债表。截至 2025 年末,紫讯的赎回负债高达 7.14 亿元,直接把公司拖成了资产净值为负 3.58 亿元的技术性资不抵债。但这层“负”是纸面的:根据投资协议,赎回权已在公司首次向联交所递表时终止,上市完成后这笔 7.14 亿负债将由负债重分类为权益。届时负净资产的问题会一次性消失。

这是港股对赌条款的标准动作,但值得注意的是:其一,紫讯账面利润很薄、净资产为负是会计假象,它的真实盈利能力(2.57 亿经营利润、3.64 亿经营现金流)远强于报表底线;其二,这家公司高度依赖上市这一步走通——招股书也写明,若上市被撤回、被驳回或在2028年底前未完成,赎回权可恢复行使。

紫讯把“AI”写进了公司定义,但收入结构会说话。

2025 年 6.87 亿元的总收入里,电商安全运营产品占 96.5%(6.63 亿),其中旗舰“紫鸟浏览器”一个产品就占 84.1%(5.78 亿);2024 年初收购来的站斧浏览器占 10.6%(7275.7 万);而被反复讲述的AI产品矩阵LinkFox,收入只有1744.8万,占比2.5%。

图源/硬氪整理

把时间轴拉长更清楚:紫鸟收入占比从 2023 年的 97.4%,降到 2024 年的 87.4%、2025 年的 84.1%。占比下降不是因为紫鸟卖不动了,而是因为收购来的站斧补了一块。真正代表第二增长曲线的 LinkFox,三年收入 44.5 万→279.1 万→1744.8 万,复合增速 526.2%。听起来惊人,但那是从几乎为零的基数起跳。

招股书风险提示也写得很坦白:“我们很大程度上依赖紫鸟浏览器的销售”,并把“无法维持紫鸟订阅量、定价水平及续约率”列为重大风险。说到底,这仍是一家靠一个浏览器赚钱的公司,AI 是贴在外面的新标签,还远不是利润的来源——2025 年电商 AI 产品的毛利率只有 26.3%,而电商安全运营产品高达 66.9%。

那紫鸟浏览器到底是什么?招股书的官方表述是“跨境电商店舖营运基础设施”,核心功能是跨平台多账户管理、精细权限控制、账户隔离、登录管控,帮卖家“安全、集中、有条理”地管理多个店舖、账户,定价每台设备每月约68—128元,纯订阅制、预付费、不退费。

*注-行业背景:这一品类在跨境电商圈通常被称作“防关联浏览器╱指纹浏览器”,卖家用它在亚马逊、TikTok等平台上同时运营多个账户而不被平台风控判定为“关联”。

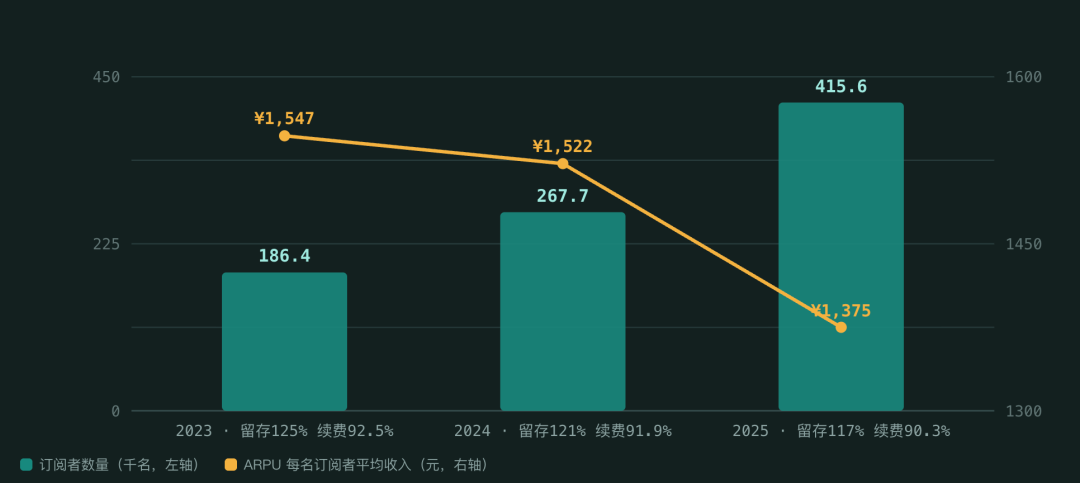

紫鸟的增长很猛,但拆开“单元经济”,会看到一组全部向下的曲线。

. 每名订阅者平均收入(ARPU):1547 元 → 1522 元 → 1375 元,三年降了 11%;

. 净收入留存率:125% → 121% → 117%,仍在 100%以上,但逐年滑落;

. 平均每月订阅续费率:92.5% → 91.9% → 90.3%,黏性在缓慢松动。

图源/硬氪整理

那增长从哪来?答案是纯靠新增订阅者跑量:紫鸟订阅者数从 18.6 万猛增到 41.6 万,平均月活从 12.1 万翻到 26.4 万,累计服务店舖从 324.9 万家涨到 700.9 万家。招股书把 ARPU 下滑解释为快速的市场渗透及拓展用户群的多元化——翻译过来就是:新拉进来的中小卖家,付得更少、续得稍差,靠人数堆出了收入大盘。

这对一家订阅制 SaaS 不是小事。当价和留存同时往下、增长完全押注在“量”上时,一旦新客增速放缓,收入引擎的压力就会暴露。而紫鸟的客户绝大多数是中小型企业及个体卖家,招股书自己承认这类客户“资金储备有限、营运韧性较弱、失败率高”,对宏观与平台政策格外敏感。

至于那块补上来的站斧浏览器,单元经济更弱:它是面向东南亚的入门级工具,每账户月费仅 28—68 元,ARPU 只有 570 元→492 元,同样在降。

站斧这笔收购,值得单独说。

2023 年 12 月,紫讯与深圳市脉越信息科技及其股东签约,以 1006 万元现金收购站斧浏览器的全部知识产权、合同、设备、数据等资产及业务,2024 年 1 月 1 日完成。一年后,站斧 2024、2025 两年分别贡献收入 3852 万、7276 万——花 1006 万买来的资产,第二年就做出 7275.7 万收入、占总收入 10.6%。

如果剔除站斧后,紫鸟自身 2024、2025 年的增速会明显低于报表上的 57.4%、46.2%。招股书把进行战略收购及投资明确列为五大增长策略之一,上市募资用途里也专门留了一块给战略投资及收购——这意味着,“买增长”很可能是紫讯上市后会继续走的路子,而收购整合失败、商誉减值的风险也随之而来。

形成对比的是,其被高举的 AI 研发,从投入上看反而在收缩。研发开支三年 7520.5 万 → 6840.1 万 → 6964.1 万,绝对额几乎原地踏步,占收入比却从 25.2%一路降到 10.1%。一家把募资重点放在“AI研发能力”的公司,过去三年的研发强度是在下滑的——这是叙事与投入之间,需要被点出的一道缝。

先分红2.4亿、再囤6亿理财,它到底差哪门子钱?

现金流方面,可以看出紫讯是一台现金机器。

秘密在于商业模式:纯预付费。客户必须先付钱才能用,于是紫讯的贸易应收账款周转天数只有 0.7 天、0.4 天、0.4 天,几乎为零;与此同时,合约负债(预收的订阅费)从 0.86 亿涨到 2.23 亿。这是一门典型的“客户给你垫资”的负营运资金生意,现金哗哗进。2025 年经营活动现金流净额 3.64 亿元,远超账面净利润。

钱多到花不完,紫讯就拿去理财。截至 2025 年末,“按公允价值计入损益的金融资产”高达 5.92 亿元,其中结构性存款 3.80 亿、理财产品 2.12 亿,年化收益率 1.49%—3.65%。这笔理财规模,接近它一整年的收入。每年高达 1.5 亿—2.8 亿的投资活动现金流出,大头不是建厂买设备,而是去买这些理财产品。

图源/硬氪整理

更值得玩味的是上市前动作:2025 年 10 月,紫讯宣派股息 2.4 亿元,其中 1.15 亿已于 2025 年12 月派付、1.25 亿于 2026 年 2 月付清。按发行前股权比例测算,这 2.4 亿的绝大部分流向了控股股东杨金河(44.64%)、员工平台福州紫讯(14.75%)与联合创始人刘志海(13.42%)等内部员工,其余分给高榕、IDG 等 Pre-IPO 投资者。

紫讯的融资史很简单——成立十年只做过两轮。

. A轮(2020/12):仅舟山成系一家入场,认购对价200万元,每股约 41.84 元,投后估值 4.20 亿元;

. B轮(2021/5):高榕认购 1290 万美元、IDG1250 万美元、高成资本、1250 万美元;数海 500 万美元,加上舟山成系跟投,每股约 85.81 元(或 9.50—18.44 美元),投后估值跃升至 17.03 亿元。

从 A 轮的 4.2 亿到 B 轮的 17 亿,一年内估值翻了四倍,招股书解释为疫情推动跨境电商爆发、公司份额与财务同步狂飙(2019—2021 收入从约 3100 万涨到约 1.61 亿,两年复合增速超 127%)。

这些 2021 年就上车的机构,到今天的账面浮盈有多厚?答案要等招股揭晓,但可以确定的是,B 轮 17 亿的投后估值,对应的是当年约 1.6 亿收入;而今天的紫讯,已是 2.57 亿经营利润、6.87 亿收入的体量。值得注意的是,所有 Pre-IPO 前投资者的股份自上市起受12个月禁售期约束。

紫讯的创始团队,和那些清北浙大系的硬科技叙事完全不同——这是一个草根卖家逆袭的故事。

董事长、执行董事兼 CEO 杨金河,41 岁,持股 44.64%。他不是科班技术出身,2008 年拿的是天津商业大学工业设计学士。他的底色是卖家:2011—2014 年创办过一家跨境贸易公司,2011—2020 年又经营过一家专注定制化产品的电商卖家公司)。也就是说,紫鸟浏览器是一个卖家为卖家造的工具——杨金河当年自己就在跨境电商一线踩坑,比谁都清楚多账号、多店铺管理的痛点。招股书递交时,他的身份地址已变更为香港居民。

联合创始人刘志海,41 岁,执行董事兼 CTO,持股 13.42%。技术担当,2006 年拿到福州大学多媒体及网络技术大专文凭。他 2012—2014 年在科创板上市公司福昕软件(688095)担任云服务架构师,做云架构优化和自建数据中心,2014 年加入杨金河的电商卖家公司任 CTO,从此搭档至今。福昕做的正是文档和 PDF 底层引擎,这段经历与紫鸟基于 Chromium 的浏览器内核工程的技术路线相似。

第三位执行董事王文生(48 岁、持股经员工平台、福州大学应用数学)直接管着紫鸟浏览器。员工激励平台福州紫讯持股 14.75%、由杨金河控制,覆盖29名核心员工。杨金河 + 员工平台合计控制 59.39%,加上刘志海,三位创始人牢牢掌控。

管理层与独董班子则明显在为上市补课:CFO 刘伊敏(前普华永道深圳高级经理,2023 年加入)、CHRO 徐佐芬(前腾讯高级HR经理);四名独董里有前摩根大通执董兼淘宝投资经理杨舒钧、前阅文集团(0772)财务总监钟仲人、前有棵树副总经理曾祥文、盈科律师唐向阳——一套标准的"递表前搭建"的公司治理阵容,多数 2026 年 6 月才到任。

把紫讯放在港股的坐标里,它是个有点矛盾的标的。一方面,一个工业设计出身的卖家,用一个浏览器把生意做到了行业第一,本身就是个好故事。真盈利+真现金流 SaaS——2.57 亿经营利润、3.64 亿经营现金流、65%毛利率、负营运资金的预付费模式、紫鸟在电商安全运营产品细分里中国第一。

另一方面,它 84%的收入压在一个 2018 年的老产品上,单客户 ARPU、留存、续费三项同时下行,增长靠跑量和收购外挂撑着;它高举的 AI(LinkFox)还只有 2.5%收入、研发强度反而在收缩;它现金多到上市前先分 2.4 亿、囤 6 亿理财,为何还要 IPO 是个绕不开的问题;而它赖以为生的“防关联”刚需,与平台政策、数据监管深度绑定,招股书自己列了一长串风险。

这到底是一台被低估的现金机器,还是一个被高估的 AI 故事?上市后才能揭晓了。

文章信息来自于硬氪,不代表白鲸出海官方立场,内容仅供网友参考学习。对于因本网站内容所引起的纠纷、损失等,白鲸出海均不承担侵权行为的连带责任。如若转载请联系原出处。

友情提醒:白鲸出海目前仅有微信群与QQ群,并无在Telegram等其他社交软件创建群,请白鲸的广大用户、合作伙伴警惕他人冒充我们,向您索要费用、骗取钱财!

扫一扫 在手机阅读、分享本文

扫一扫 在手机阅读、分享本文

闽公网安备35010402350923号

闽公网安备35010402350923号